少子高齢化や労働人口減少など現役世代の年金負担増加に歯止めが利かない近年では、現状の年金制度に不安を抱えている人も多いのではないでしょうか。

「国が運営する公的年金制度だけでは不安!」

「将来、受給できる額を増やしたい!」

このような需要が高まる中で、新たな年金制度として確定拠出年金(401k)が注目されています。本記事では確定拠出年金(401k)の種類やメリット、デメリットについて説明します。

確定拠出年金(401k)とは?

確定拠出年金は個人や企業が毎月一定の掛金を積み立て、加入者が自助努力で資産形成していく年金制度です。アメリカの内国歳入法の条項名401(k)が由来で401kとも呼ばれています。

毎月積み立てる掛金と運用益によって将来の受給額が決定し、拠出する掛金があらかじめ決まっていることから「確定拠出」といいます。原則60歳から、定期的に受給できる年金やまとまった一時金として受け取り可能です。

確定拠出年金(401k)が日本に導入された背景

アメリカで開始された確定拠出年金は2001年10月より日本でも施行が開始されました。その背景には少子高齢化の深刻化と働き方の多様化が考えられます。少子高齢化問題が深刻である近年では、公的年金の給付水準の引き下げや給付開始年齢の引き上げなどが変化しています。

現在の公的年金の運営方式である賦課方式では現役世代の負担が大きく、十分な金額が支給されにくくなっていることもあり、年金における自助努力の必要性がますます高まっています。

また、終身雇用が主流だった一昔前とは違い、近年は転職が当たり前の時代になりつつあります。雇用形態も正社員だけでなく、契約社員やアルバイトなど多様化しています。こういった変化も柔軟に対応できる年金制度の需要が高まった背景の1つです。

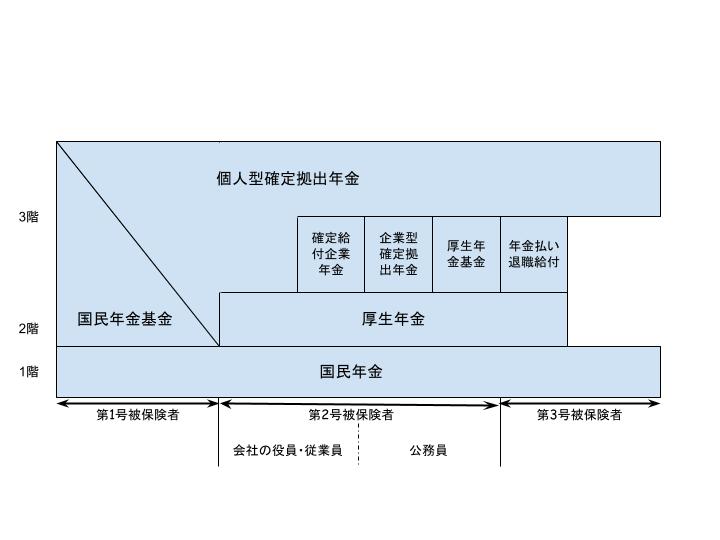

日本の年金制度における確定拠出年金(401k)の位置づけ

年金制度には公的年金と私的年金の2種類があります。公的年金とは国が社会保障として運用している、対象者に加入義務のある年金制度です。

公的年金には20歳以上60歳未満の日本に居住する国民年金と、民間企業の会社員や公務員が対象となる厚生年金があります。国民年金は受給者の職業形態によって第1号被保険者から第3号被保険者に分けられます。

私的年金とは加入義務のある公的年金とは違い、任意で加入する年金制度です。日本の年金制度は大きく分けて国民年金、厚生年金、私的年金の三層構造になっています。

・2層目:厚生年金

・3層目:公的年金に上乗せする私的年金

確定拠出年金は私的年金なので、3層目にあたります。私的年金には確定拠出年金のほかに、厚生年金に上乗せする厚生年金基金や確定給付企業年金があります。

確定拠出年金(401k)の種類

確定拠出年金は企業型と個人型の2種類があります。

企業型確定拠出年金とは

企業型確定拠出年金とは企業が掛金を拠出し、運用を加入者が行う確定拠出年金制度です。拠出は原則企業負担ですが、従業員が企業の拠出額に対して任意で上乗せできるマッチング拠出も利用できます。

また、企業型確定拠出年金はポータビリティが特徴です。転職や離職をした際でも資産を持ち運び、運用の継続が可能です。

個人型確定拠出年金とは

個人型確定拠出年金とは加入者個人が掛金を拠出し、自らの責任で資産運用をする確定拠出年金です。個人型確定拠出年金は「iDeCo(イデコ)」(individual-type Defined Contribution pension plan)とも呼ばれています。

企業型と個人型の違い

企業型確定拠出年金と個人型確定拠出年金のそれぞれの特徴や違いは以下のとおりです。

| 企業型 | 個人型 | |

| 実施主体 | 企業型年金規約の承認を受けた企業 | 国民年金基金連合会 |

| 掛金の負担 | 企業が拠出 (任意で加入者も可) | 加入者が拠出 |

| 加入対象者 | 実施企業に勤務する60歳未満の従業員 | ・国民年金第1号被保険者(自営業、学生等) |

| 積立期間 | 60歳まで(※年金規約に定めれば65歳まで延長可能) | 60歳まで |

| 拠出限度額 | ・55,000円/月(確定給付企業年金を実施していない場合) ※企業型確定拠出年金の規約で個人型への同時加入を認める場合は35,000円/月 ・27,500円/月(確定給付企業年金を実施している場合) ※企業型確定拠出年金の規約で個人型への同時加入を認める場合は15,500円/月 | ・68,000円/月(国民年金第1号被保険者) ・23,000円/月(公務員を除いた国民年金第2号被保険者) ※確定給付企業年金及び企業型確定拠出年金に加入していない場合 ・20,000円/月(公務員を除いた国民年金第2号被保険者) ※企業型確定拠出年金のみに加入している場合 ・12,000円/月(公務員を除いた国民年金第2号被保険者) ※確定給付企業年金のみ、または確定給付企業年金と企業型確定拠出年金の両方に加入している場合 ・12,000円/月(公務員) ・23,000円/月(国民年金第3号被保険者) |

| 運用 | 加入者本人が行う | 加入者本人が行う |

| 金融機関の選択 | 企業が選択 | 加入者が選択 |

| 給付 | 年金受取(分割)または一時金(一括)から選択する | 年金受取(分割)または一時金(一括)から選択する |

| 規約 | ・労働者と使用者の合意に基づき確定拠出年金規約規約を制定 ・加入資格について差別的取扱いを禁止 | ・国民年金基金連合会が規約を制定 ・本人の申請による任意加入 |

運用商品は企業型は企業が選択し、個人型は加入者が選択します。

主に以下の中から選択可能です。

・預貯金

・投資信託

・保険商品

確定拠出年金(401k)と確定給付企業年金の違い

確定給付企業年金とは労働者と使用者の合意のもと、将来の年金給付額を設定し、それに必要な掛金を企業が拠出していく拠出していく年金制度です。確定拠出年金と間違われやすいですが全く違います。確定拠出年金と確定給付企業年金の違いは以下のとおりです。

| 確定拠出年金 | 確定給付企業年金 | |

| 給付金 | 運用成果によって変動 | あらかじめ確定している |

| 掛金の運用 | 加入者本人 | 年金運用機関(運用成果が給付金額に不足した場合は、会社が補填する) |

| 運用商品の変更 | できる | できない |

| 離職・転職 | 年金資産の持ち運びは可能だが、原則60歳まで受け取れない | 退職時に一時金の受け取りが可能 |

確定拠出年金(401k)を導入するメリット

確定拠出年金を導入することによって加入者と企業にさまざまなメリットがあります。

掛金・運用益が非課税、給付金が所得控除扱いとなる

確定拠出年金制度では拠出時、運用時、給付時のそれぞれで税制優遇措置が受けられます。それぞれの措置は以下のとおりです。

| 企業型 | 個人型 | |

| 拠出時 | ・企業側が拠出した場合:非課税(全額損金算入) ・加入者が拠出した場合:非課税(全額所得控除) | ・加入者が拠出した場合:非課税(全額所得控除) |

| 運用時 | 運用中の運用益は非課税 | 運用中の運用益は非課税 |

| 給付時 | ・年金として受給した場合:公的年金等控除 ・一時金として受給した場合:退職所得控除 | ・年金として受給した場合:公的年金等控除 ・一時金として受給した場合:退職所得控除 |

資産形成の自由度が高い(従業員のメリット)

拠出した掛金を加入者本人が運用するので資産形成に対する裁量が大きいといえます。特に個人型では運用商品や拠出額を加入者が決められるので企業型よりも自由度が高いです。自分のライフプランに合わせて資産形成できるのが確定拠出年金の魅力です。

企業型確定拠出年金にポータビリティがある(従業員のメリット)

企業型確定拠出年金に加入している従業員が離職や転職をした際に、その従業員は積み立てた資産を持ち運ぶことができます。このポータビリティは転職や離職を考えている加入者にとってメリットといえるでしょう。

なお、転職先が企業型確定拠出年金を導入していない場合は個人型確定拠出年金への変更も可能です。ただし、6か月以内に移動手続きを行わないと加入資格が喪失し資産は国民年金基金連合会に自動移管されます。この場合、運用できなくなるだけでなく管理手数料が発生するので注意が必要です。

費用の削減ができる(企業側のメリット)

従来の企業の年金制度である確定給付企業年金制度は企業は拠出だけでなく給付にも責任があるため、運用が失敗した際は企業が補填しなければいけません。しかし、確定拠出年金制度は確定した拠出額にのみ責任があり、運用結果は加入者の責任となります。つまり、給付額を補填する必要がありません。追加費用がかからないという点が企業側の費用削減につながります。

運用面でのリスクがない(企業側のメリット)

先述したとおり、企業側は拠出にのみ責任があり、運用の責任は加入者本人にあります。つまり、加入者が運用を失敗したとしても企業が責任を負う必要はありません。

確定拠出年金(401k)を導入するデメリット

確定拠出年金制度にはさまざまなメリットがある一方で、いくつかのデメリットも生じます。

60歳になるまで引き出せない(従業員のデメリット)

確定拠出年金は原則60歳になるまで引き出すことができません。途中で現金化したい事情がある場合はデメリットに感じるでしょう。

短期的に必要な資金は拠出に回さず、現金として保管しておき、無理のない範囲で積み立てていきましょう。

資産減少のリスクがある(従業員のデメリット)

運用は加入者本人が行うため、上手くいかなければ資産が減少するリスクがあります。運用方法によっては、思い通りの運用益が捻出できないだけでなく、元本割れする恐れもあります。しかし、このリスクを言い換えれば、運用が上手くいけば資産が増加するということです。高価な商品を運用しないなどのリスク回避も検討し、自分のできる範囲で資産運用をしていきましょう。

従業員向けに教育・情報提供が必要(企業側のデメリット)

企業型確定拠出年金を導入した場合、企業は加入者に加入案内をするだけでなく、運用の基礎知識や情報の提供を継続的に行うことが努力義務とされています。よって、企業側は確定拠出年金制度を導入すれば、同時に従業員向けの投資教育制度に費用をかけなければいけません。

まとめ

確定拠出年金とは年金制度の1つで、個人や企業が毎月一定の掛金を積み立て、加入者が自助努力で資産形成していく制度です。この制度は最初にアメリカで内国歳入法の条項401(k)に基づき導入されたことから401kとも呼ばれています。確定拠出年金制度には以下の2つの種類があります。

・企業型確定拠出年金

・個人型確定拠出年金

近年、公的年金だけでは老後の資金に不安を抱く人も増えています。自助努力による資産運用の知識や制度は今後ますます重要になるでしょう。確定拠出年金は運用結果によってゆとりのある老後資金の準備が可能です。企業型確定拠出年金は企業と従業員双方にメリットがあります。確定拠出年金の制度を理解し、自社の状況に合わせて効果的に活用してみてはいかがでしょうか。

この記事を書いた人

関川 懸介

株式会社uloqo代表取締役

1990年6月29日生まれ。京都府出身。

新卒でアドテクノロジーベンダーに就職。

その後、リクルートグループの人材斡旋部門において、キャリアアドバイザーとして従事。全社MVP計6回受賞、準MVP計2回受賞。2016年4月に、創業者の当時代表取締役と共に株式会社uloqoを設立。

人材紹介事業、メディア運営、HRsolution事業、uloqoに関わる全事業において、1人で立ち上げから収益化まで担う。

株式会社uloqo労務代行サービスの6つの魅力

✓採用から労務、評価まで一気通貫のノウハウを有するコンサルタントによる労務代行で、ビジネス視点を持った提案が可能です。

✓従業員対応(ex入退社時の面談対応など)も含めて代行が可能です。自社で労務専任担当者を採用するより低いコストで、あらゆる労務業務を担当可能です。

✓業務の全てをマニュアル化。インハウス運用時にもスムーズな移行が可能です。

✓ディレクターとオペレーターの二名体制による支援で、上流~下流それぞれにおける対応力を有しています。

✓チャットおよび電話を通したクイックレスポンス対応が可能です。

✓:解約実績なし。手厚いフォローアップで満足度の高いサービスです。

▼サービスに関するお問い合わせはこちらから

のコピー-25-300x200.jpg?x82548)

-300x200.jpg?x82548)

サービス徹底比較!料金、特徴をご紹介!.jpg)