「いつまでに納付するの?」

「相手が個人でも源泉所得税は必要?」

「計算はこれであってる?」

源泉所得税は考えなければならないことが多くて大変ですよね。

本記事では源泉所得税について、納付の期限から源泉所得税の対象になる報酬、計算方法について、図や表を交えながらわかりやすく解説します。

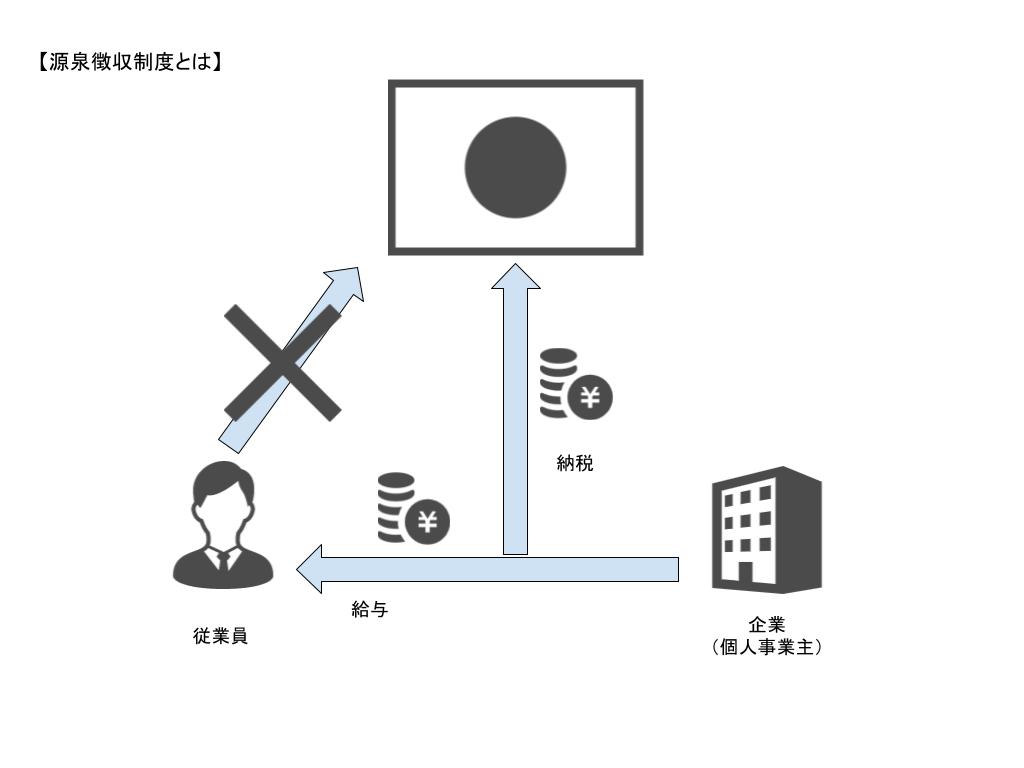

源泉所得税とは企業が従業員の代わりに納める税金

源泉所得税とは、簡単にいうと、企業が従業員の代わりに国へ納める所得税のことです。企業が源泉所得税を納めるにあたって「源泉徴収制度」が採用されています。

源泉徴収制度とは

源泉徴収制度とは、国税庁によると以下のような制度とされています。

①給与や利子、配当、税理士報酬などの所得を支払う者が、

②その所得を支払う際に所定の方法により所得税額を計算し、

③支払金額からその所得税額を差し引いて国に納付するというもの

また、上記の①に当てはまると「源泉徴収義務者」と呼ばれます。この「源泉徴収義務者」は必ず源泉徴収を行わなくてはなりません。

源泉所得税と深い関わりのある「復興特別所得税」とは

源泉所得税と併せて、現在は「復興特別所得税」という税金を納めなければなりません。

これは東日本大震災からの復興のために創設された税金で、平成25年1月1日~令和19年12月31日までの間で生じる所得について源泉所得税と併せて源泉徴収を行います。

また復興特別所得税は、源泉所得税の2.1%に相当する額となっています。

源泉所得税の納付期限は翌月10日

源泉所得税の納付期限は、源泉徴収の対象になった所得を支払った月の翌月10日までとなっています。

また、復興特別所得税も同時に源泉徴収するため、同様に翌月10日までに納付しなければなりません。

例

4月分の給与支払い(源泉徴収済み)→5月10日までに納税

しかし、この納税期限には特例が存在します。原則的に毎月納付の源泉所得税ですが、条件を満たせば年2回にまとめて納付することができるのです。

その条件は以下の2つです。

・給与の支給人員が常時10人未満

・「源泉所得税の納期の特例の承認に関する申請書」を提出すること

「源泉所得税の納期の特例の承認に関する申請書」が税務署長の承認を得られれば特例が適用され、年2回の納付になります。

その場合の納付期限は、7月10日と翌年1月20日です。

源泉所得税の納付を年2回にするメリット・デメリット

給与の支給人員が常時10人未満である場合、指定された資料を提出すれば源泉所得税(∔復興特別所得税)の支払いが年2回になります。では、そのことによるメリットやデメリットにはどのようなものがあるのでしょうか。

・業務量が減る

・納付回数が減ることで、遅延が発生するリスクを軽減させることができる

・預り金として手元に残るため、資金繰りに活用することが可能

やはりメリットとして最も大きいのは業務量が減ることでしょう。毎月しなければならない業務が半年に1回になるため、業務負担の軽減につながります。

・一度に支払う金額が大きいため経済的な負担になり得る

・適切な予定管理が必要になる

預り金を資金繰りに活用していると、手元に必要な金額が残らない可能性があります。その場合、支払い額が大きいため経済的な負担になることが予想されるでしょう。また半年に1回のため、納付を忘れないように予定管理を適切に行うことが必要です。

源泉所得税の納付が遅れると追徴課税される

源泉所得税の納付が遅れると追徴課税の対象になります。以下の2種類が課されるので注意しましょう。

不納付加算税

不納付加算税とは、源泉徴収などによる国税の納付が遅れた場合に課税される税金です。

課税される割合は10%になります。

源泉所得税×10%=不納付加算税

ただし、不適用もしくは課税割合が軽減される場合があります。

納付が遅れたことに正当な理由が認められる場合や、自分で期限遅れに気付き納付した場合は不適用もしくは課税割合の軽減が当てはまることもあるので確認してみてください。

延滞税

延滞税とは、税金の納付が遅れた際に課される税金です。遅れた日数に対して課税額が増えていくので注意が必要です。2か月以上税金の支払いを行わなければ課税割合が増加するので、納付が遅れてしまった場合は2か月以内に納付することを心がけましょう。

参考:延滞税の計算方法(国税庁)

源泉所得税の対象になる報酬や料金

源泉所得税の対象になる報酬や料金は、報酬や料金の受け取り手が個人であるか法人であるかによって異なります。

報酬や料金を受け取る者が個人の場合

・弁護士、公認会計士、司法書士などの特定の資格を持つ人に支払う報酬や料金

・社会保険診療報酬支払基金が支払う診療報酬

・プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

・映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

・ホテル、旅館などで行われる宴会などにおいて、接待を行うことを業務とする者に対して支払う報酬や料金

・広告宣伝のための賞金や馬主に支払う競馬の賞金

※1:懸賞応募作品などの入選者に支払う賞金などについては、1人に対して5万円/1回 以下であれば適用しない。

報酬や料金を受け取る者が法人の場合

・馬主である法人に支払う競馬の賞金

引用・参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

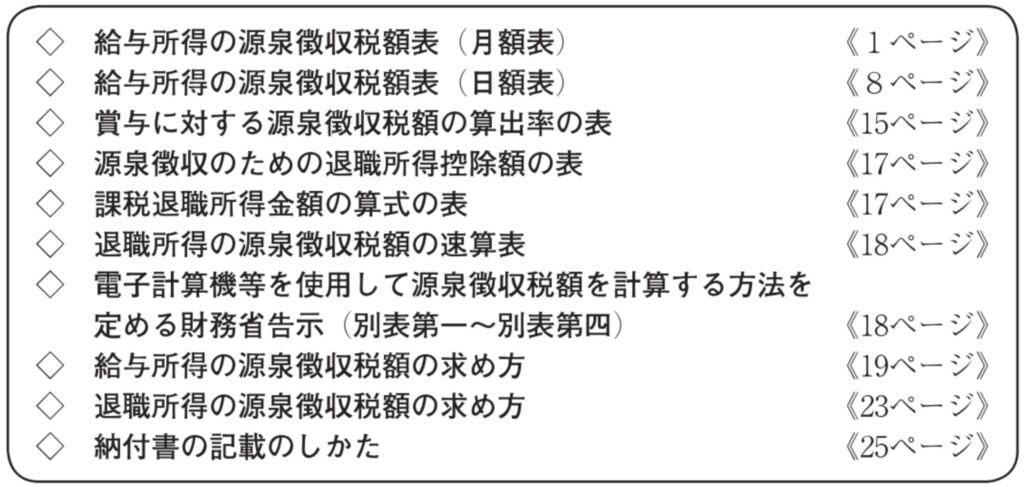

源泉所得税の計算に必要なもの

源泉所得税の計算には「源泉徴収税額表」「社会保険料控除後の従業員の給与が分かるもの」の2つが必要です。

「源泉徴収税額表」は国税庁が毎年更新しているため、旧年度の税額表を使用しないように注意しましょう。

「源泉徴収税額表」は分量が多いため、表紙に掲載されている目次を参照しながら使用することをおすすめします。

【源泉徴収税額表 目次】

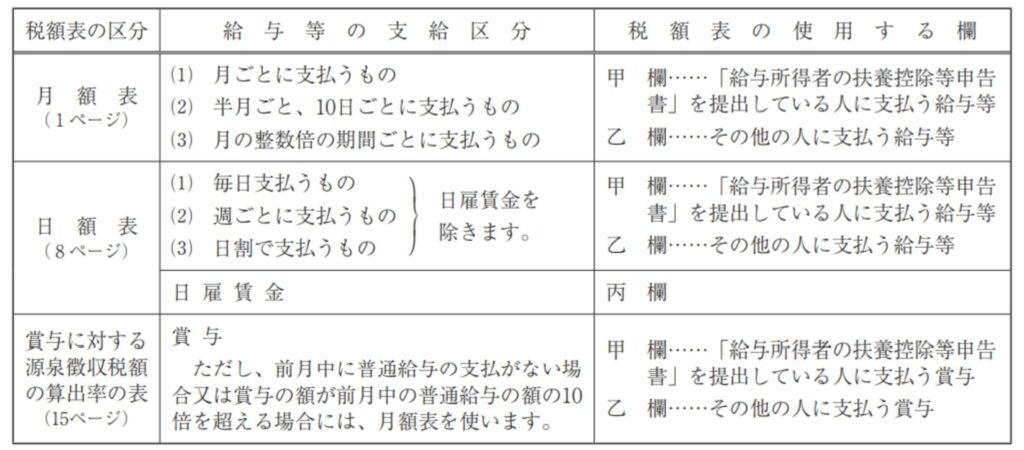

源泉所得税の計算方法

源泉所得税の計算をする際、主に「源泉徴収税額表」内にある次のものを参照します。

・給与所得の源泉徴収税額表(月額表)

・給与所得の源泉徴収税額表(日額表)

・賞与に対する源泉徴収税額の算出率の表

また、上記の区分は以下のように設定されています。

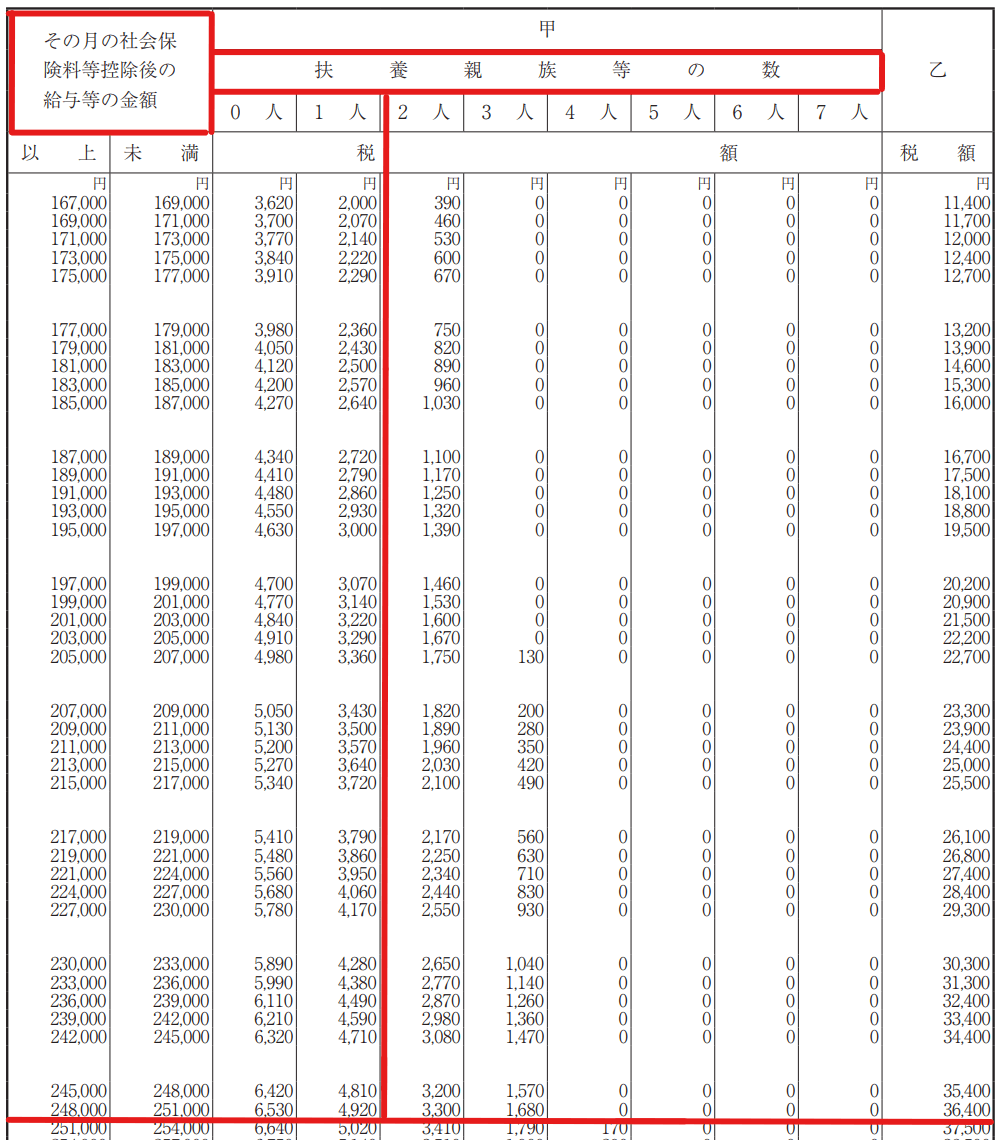

〈計算例〉

下記の場合について考えていきます。

月給:25万円(社会保険料等控除後)

扶養親族:1人

賞与:40万円

⓪ 月給制を採用しているため月額表を参照する

① 「その月の社会保険料等控除後の給与等の金額」の欄で25万円が含まれる箇所を探す

② 「扶養親族等の数」の欄を参照し、1人の列を見る

③ ①と②が交差する部分が給与所得に対する源泉徴収税額

令和4年分の源泉徴収税額表を使用する場合、4920円が給与所得に対する源泉徴収額になります。(表1)

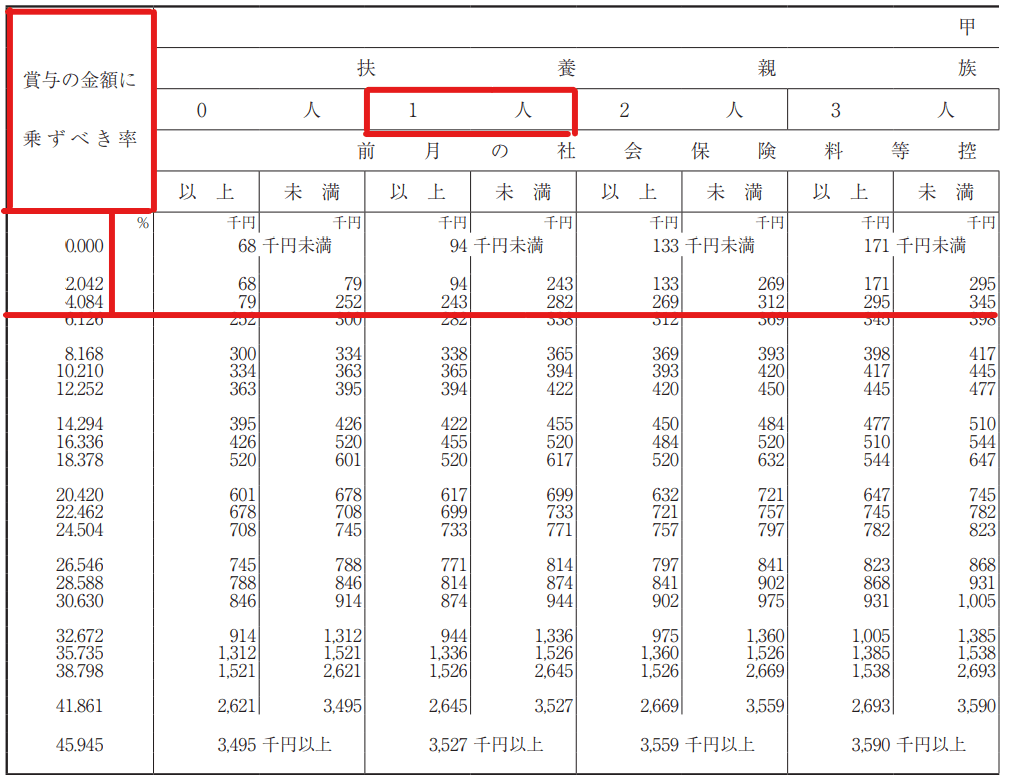

次に賞与に対する源泉徴収額について考えます。

⓪ 「賞与に対する源泉徴収税額の算出率の表」を参照する

① 「扶養親族等の数」の欄を参照し、1人の列を見る

② ①の列で「前月の社会保険料等控除後の給与等の金額」に25万円が含まれる箇所を探す

③ ②で見つけた行と交差する「賞与の金額に乗ずべき率」に基づいて計算する

令和4年分のものを使用する場合、4.084%が賞与の金額に乗ずる率です。

したがって以下の式が成り立ちます。また、算出された金額(16,336円)が賞与に対する源泉徴収額になります。(表2)

40万円×4.084%=16,336(円)

(表1)

(表2)

源泉所得税・年末調整の関係性

源泉所得税は予想される所得に対して課税されているため、税金の過払いや支払い不足といった問題が生じます。

そこで重要となるのが年末調整です。1年間の所得が確定した年末に納付額が正しいかどうか確認することで、税金の過払いや支払い不足を調整して適切な金額に合わせているのです。

源泉所得税の納付先

源泉所得税・復興特別所得税は納税地の所轄税務署に納付します。

原則として、納税地=「その給与を支払った日に企業があった場所」です。

源泉所得税の納付方法

源泉所得税の納付方法は以下の5通りです。

| 名称 | 納付方法 | |

| キャッシュレス納付 | ダイレクト納付 | e-Taxを操作して預貯金口座から振替で納付する方法 |

| インターネットバンキング | インターネットバンキングなどから納付する方法 | |

| クレジットカード納付 | 納付受託者(民間業者)に納付を委託する方法 | |

| 現金納付 | コンビニ納付(※) | コンビニエンスストアの窓口で納付する方法 |

| 窓口納付 | 金融機関または所轄の税務署の窓口で納付する方法 |

参考:源泉所得税の納税手続

(※)告知分のみ利用可能

源泉所得税の「告知分」とは

源泉所得税の場合「期限までに支払われなかったもの」だけが「告知分」に該当します。

つまり現金納付を行うのであれば、基本的に窓口納付になるということです。

「告知分」という言葉が該当するものは税金の種類によって異なるため、詳細は国税通則法の第36条をご参照ください。

まとめ

源泉所得税には不安が付きまとうもの。対象になる報酬とそれ以外の区別、計算の方法や源泉徴収税額表の理解など時間がかかったり判断に困ったりするものが多いですよね。本記事がそんな不安を解消する一助になれば幸いです。

この記事を書いた人

関川 懸介

株式会社uloqo代表取締役

1990年6月29日生まれ。京都府出身。

新卒でアドテクノロジーベンダーに就職。

その後、リクルートグループの人材斡旋部門において、キャリアアドバイザーとして従事。全社MVP計6回受賞、準MVP計2回受賞。2016年4月に、創業者の当時代表取締役と共に株式会社uloqoを設立。

人材紹介事業、メディア運営、HRsolution事業、uloqoに関わる全事業において、1人で立ち上げから収益化まで担う。

株式会社uloqo労務代行サービスの6つの魅力

✓採用から労務、評価まで一気通貫のノウハウを有するコンサルタントによる労務代行で、ビジネス視点を持った提案が可能です。

✓従業員対応(ex入退社時の面談対応など)も含めて代行が可能です。自社で労務専任担当者を採用するより低いコストで、あらゆる労務業務を担当可能です。

✓業務の全てをマニュアル化。インハウス運用時にもスムーズな移行が可能です。

✓ディレクターとオペレーターの二名体制による支援で、上流~下流それぞれにおける対応力を有しています。

✓チャットおよび電話を通したクイックレスポンス対応が可能です。

✓:解約実績なし。手厚いフォローアップで満足度の高いサービスです。

▼サービスに関するお問い合わせはこちらから

のコピー-25-300x200.jpg?x82548)

-300x200.jpg?x82548)

サービス徹底比較!料金、特徴をご紹介!.jpg)